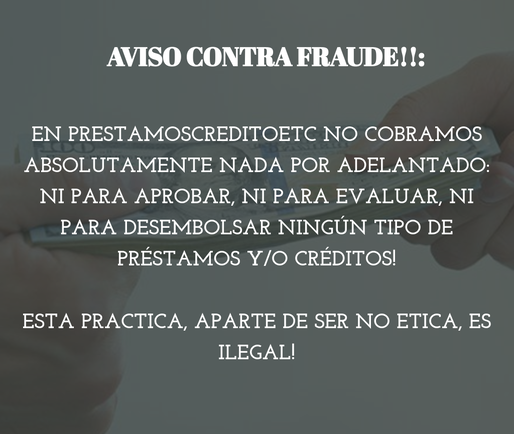

LAMENTABLEMENTE, hemos detectado que antisociales están utilizando nuestra página web y logo para estafar a personas cobrandoles por adelantado para supuestamente aprobarles y desembolsarles préstamos en la redes sociales de Whatsapp, Facebook y Facebook Marketplace. Por el momento, si desea solicitar alguno de nuestros servicios debe contactarnos directamente para agendar una cita.

Nunca reciba, ni envíe ningún tipo de información que no sea desde nuestro número telefónico (829-304-5796) y/o correo electrónico (aaprobado@gmail.com) oficiales de contacto.

LAMENTABLEMENTE, hemos detectado que antisociales están utilizando nuestra página web y logo para estafar a personas cobrandoles por adelantado para supuestamente aprobarles y desembolsarles préstamos en la redes sociales de Whatsapp, Facebook y Facebook Marketplace. Por el momento, si desea solicitar alguno de nuestros servicios debe contactarnos directamente para agendar una cita.

Nunca reciba, ni envíe ningún tipo de información que no sea desde nuestro número telefónico (829-304-5796) y/o correo electrónico (aaprobado@gmail.com) oficiales de contacto.

NUESTRO BLOG

INSPIRACIONAL

Verifone de tarjeta de credito

Su puntaje o "score" de crédito es un número que representa el riesgo que toma cualquier institución financiera, comercio o prestamista al extenderle a un cliente un prestamo o credito. Este es calculado utilizando una fórmula basada en diferentes variables que incluyen: el historial de pagos, la cantidad de productos financieros que posea al mismo tiempo y los montos adeudados en cada uno de esos productos. Su puntaje de crédito ayuda a los prestamistas a determinar la tasa de interés que pagará un prestatario por un préstamo o crédito e incluso marca la diferencia entre la aprobación o rechazo del préstamo o credito.

Tanto DATACREDITO como TRANSUNION, los dos burós de crédito predominantes en República Dominicana, calculan una puntuación crediticia para cada dominicano que tenga cedula, la cual oscila entre 100 y 950 puntos. Aunque la forma en que cada buró de crédito analiza los puntajes en las diferentes clasificaciones varía. Sin embargo, en ambos casos, cuanto mayor sea el puntaje de crédito, menor será el riesgo para aquel que decida otorgar un prestamo o credito.

A continuación detallamos lo que significa cada rango en su puntuación crediticia:

0 Comments

Leave a Reply. |

AutorEl autor es graduado de Economia. Archives

March 2020

Categorías

All

|

RSS Feed

RSS Feed